6月8日夜は、「生命保険の買い取り」の勉強会を行います↓

6月8日勉強会「生活の安心を確保する新たなしくみ~生命保険の買取りについて~」 | 労働者協同組合 ワーカーズ葬祭&後見サポートセンター 結の会 (yuinokai-roukyou.com)

講師の濱崎研治さんの記事です↓

「家計破綻・老後破産の危機」を救う画期的なスキーム「生命保険の買取」は日本でどのように実現したか | 幻冬舎ゴールドオンライン (gentosha-go.com)

人生100年時代、誰しも、突然の病気やケガ等で働けなくなり治療費や生活費に困窮するリスクがあります。

そんなとき、有効な手段の一つが、加入中の「生命保険」を売却してまとまったお金を得ることができる「生命保険の買取」です。

イギリス・アメリカでは生活が困窮したときのセーフティネットの一つとして根付いていますが、日本では最近ようやく活用できるようになったものです。そこにはさまざまな紆余曲折がありました。

有益だが日本ではまだ認知度が低い「生命保険の買取」

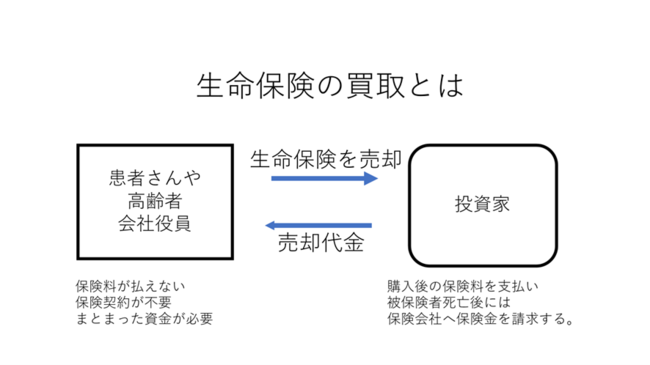

「生命保険の買取」においては、保険契約者(売主)が加入済みの生命保険契約を第三者である投資家(買主)に「解約返戻金より高く、かつ死亡保険金よりも低い額」で売却します。

これによって、売主は数百万円~数千万円のまとまったお金を得られ、医療費や生活費等に充てることができるのです(【図表】参照)。

【図表】生命保険の買取のイメージ

イギリス、アメリカにおいては、「生命保険の買取」は被保険者や保険会社はもちろんソーシャルワーカーなどの援助職にもよく知られた制度で、何らかの理由で生活に困窮した人々にとってのセーフティネットの一つとして根付いています。

しかし、日本ではまだ極めて認知度が低く、この制度を活用したいという人も少ないのが現状です。

2005年、あるがん患者が、生命保険契約の名義変更を求めて保険会社を訴えました。

がんに罹って生活が困窮し、それまで28年間保険料を払い続けた生命保険を売却することにより一時的な生活資金を得るためでしたが、生命保険会社側が拒否し、提訴に至ったのです。

翌2006年に出た判決は患者側の敗訴に終わりました。

名義変更によって起こりうるさまざまな事件や不当な価格で買い叩かれるリスクなどが判決の理由でした。

しかし、その後、2010年に保険法が改正され、それまであいまいだった保険金請求権に関する規定が整理された結果(保険法第47条)、日本でも法的に「生命保険の買取」が可能となりました。

2022年7月、日本で初めての「生命保険の買取」が成立

筆者は2021年10月、九州地方に住む60歳代の男性Aさんから相談を受け、その困り具合を知って生命保険の買取を提案。代理人として奔走しました。

Aさんは2年前にがんと診断され、相談時にはステージⅣを告知されていました。

15年前に契約した定期型の生命保険はリビング・ニーズ特約がなく、死亡保険金は1,000万円でした。

80歳までの自動更新でそれまで保険料総額約192万円を生命保険会社に支払っていましたが、その時点での解約返戻金は1万6,000円とされました。

病気とコロナ禍で仕事ができず、生活費と治療費をまかなうためには、生命保険契約を投資家に売却する以外に道はなかったのです。

筆者が所属するリスク・マネジメント研究所はまず、15団体に買取の相見積もりを依頼しました。

地方銀行や信用組合からはまったく相手にされなかったものの、いくつかの団体から入札がありました。

最高額を入札したのは、金融庁の投資業許可を有する東京の投資ファンドで、提示金額は555万円でした。なお、最低額は125万円でした。

売主が取引内容を理解し売却の決断に至るまでに、最初の相談から6ヵ月かかりました。

また、売主の売却意思を正式に確認した後、譲渡契約の締結へと進みましたが、この契約の生命保険会社との交渉にさらに4ヵ月かかりました。

その後、Aさんは売却金額を受け取り、残りの人生をしっかりと生きています。

保険法改正前の裁判で示された「生命保険の買取」の問題点とは

前述した保険法改正前の2005年の裁判、すなわち、生命保険契約者の名義変更を求めた民事訴訟の判決(東京高裁平成17年(ネ)第5613号 保険契約者名義変更承認請求控訴事件:最高裁平成18年3月22日不受理決定)では、保険契約者の名義変更は認められないという生命保険会社の主張が通り、患者側が敗訴しました。

なぜ敗訴してしまったのか。判決文に付された理由は以下の通りです。

1つが、「詐欺的取引や暴力団の資金源とされるリスクがある」というもので、そのことにより「不正の危険が増大し、社会一般の生命保険制度に対する信頼が損なわれる」とされました。

ただし、これは、その後の保険法改正により、詐欺や暴力団の関与は保険契約を解除する重大な事由になると規定され(保険法第57条)、現在ではクリアされています。

2つめが、「譲渡の対価の合理性を判定する客観的基準がないため投資家による買い叩きに遭う危険性がある」というものでした。

売却を考えている保険契約者の多くが重い病気をもつ人であり、交渉能力において投資家側と大きな差があることも問題です。

イギリス、アメリカでは、一定の資格をもつ投資家のみが入札できる仕組みにして、このようなリスクを排除しています。

3つめが、「日本には生命保険の買取を規制する法令がない」というものでした。

売主、買主ともに最も関心度が高い問題ですが、規制を設けるとしたら非常に多岐にわたることが予想されます。

たとえば、監督や管理の内容、買取額の妥当性の評価、買取り会社(投資家)の義務、保険会社の義務、代理人の義務、売主側が負うリスクの説明義務などです。

しかし、大方のリスクは、売主側の家族全員が契約にかかわり確認することで解消することができます。

4つめが、米国においても生命保険の買取は不評であるというものでした。

これは生命保険会社側が主張したことをそのまま裁判所が理由として採用したものですが、実態はまったく異なります。

全米保険監督官協会(NAIC : National Association of Insurance Commissioners)は、介護サービス資金を形成するための選択肢の一つとして生命保険の買取を推奨しています。

保険金請求権は「資産」として取引の対象となりうる

上記裁判は患者側敗訴という結果でしたが、その後に行われた2010年の保険法改正に大きな足跡を残しました。「保険金請求権の譲渡」が条文化されたのです。

生命保険契約において保険金受取人(保険契約者)は、保険会社に対して保険金請求権をもつ債権者です。債権は一定の条件の下で第三者に譲渡することができます(民法466条)。

つまり民法上はこれを譲渡できます。

2010年に改正された保険法47条において、保険事故の発生前にも保険金請求権は抽象的に存在し、債権であることを前提として「被保険者の同意」のもとに譲渡できると規定されました。

すなわち、保険金受取人(保険契約者)は債権者として保険金請求権を投資家に譲渡することができ、買い取った投資家が新たに債権者として保険会社に対する保険請求権を獲得するということです。

たとえば、生命保険信託の場合は保険金請求権を信託財産として受託者に譲渡することがありますが、これは信託譲渡と呼ばれ、保険会社や信託銀行、民事信託の分野で多数利用されています。

生命保険契約の保険金請求権を譲渡できるかどうかという議論は、日本でも1970年代からありました。

反対を唱える意見の多くが「人の生死にかかわるものを債権として扱うことに違和感を覚える」というものでした。

しかし、債権として譲渡できることが条文化されたことで、生命保険を資産の一つとして新しくとらえ直す機会になりました。

日本では、世帯ごとの生命保険加入割合が約9割にも達し、富裕層から経済的弱者まで広く浸透しています。

ソーシャルワークの世界では、生命保険を解約せざるを得ないような状況に陥った人がなけなしの解約返戻金を受け取って次に頼るのが生活保護、などという実態も報告されています。

解約や失効を考える前に、保険請求権の買取という選択肢もあることを知っておいてほしいと思います。

残された問題とは

ここまで知っても、「生命保険の買取」において譲渡される生命保険契約が、馴染みのない第三者の利益のために利用されることに違和感を覚える人がいるかもしれません。

病人の不幸に付け込んで保険契約が買い叩かれるなど、倫理的な問題があるのではないかと憂慮する人もいるでしょう。

また、「生命保険の買取」が有益だとしても、やはり法律の規制は必要なのではないかという問題もあります。

実は、これらの問題は、生命保険の買取が発祥したイギリス、アメリカをはじめ、各国で議論が尽くされ乗り越えられてきており、今では高齢者や患者さんのセーフティネットの一つとして根付くまでになっています。

次回は、主に米国でどのような議論を経てこの制度が洗練されてきたのかを解説します。

濱崎研治 株式会社リスク・マネジメント研究所代表取締役