6月8日夜は、「生命保険の買い取り」の勉強会を行います↓

6月8日勉強会「生活の安心を確保する新たなしくみ~生命保険の買取りについて~」 | 労働者協同組合 ワーカーズ葬祭&後見サポートセンター 結の会 (yuinokai-roukyou.com)

講師の濱崎研治さんの記事です↓

「生命保険の買取」を患者・生活困窮者のセーフティネットとして活用するための条件と注意点 | 幻冬舎ゴールドオンライン (gentosha-go.com)

人生100年時代、誰しも、病気やケガ等で治療費や生活費に困窮するリスクがあります。

また、老後資金の問題もあります。

それに対する有効な手段の一つが、加入中の「生命保険」を売却してまとまったお金を受け取る「生命保険の買取」です。

海外では普及してきていますが、日本ではまだ始まったばかりです。

本記事では、今後、わが国で「生命保険の買取」を活用するうえで留意すべき点について、Q&A形式でお伝えします。

日本における「生命保険の買取」の歴史は始まったばかり

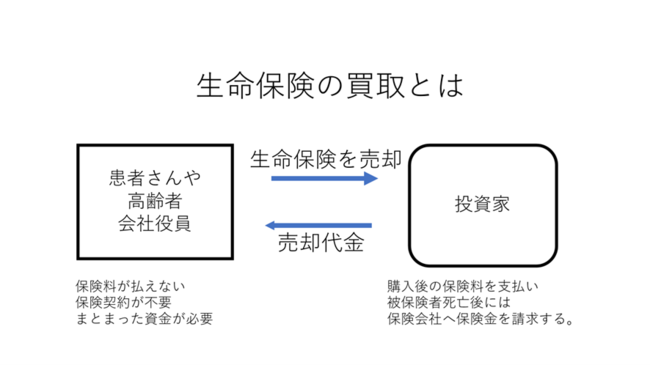

「生命保険の買取」は、保険契約者(売主)が加入済みの生命保険契約を第三者である投資家(買主)に「解約返戻金より高く、かつ死亡保険金よりも低い額」で売却することをさします。

これによって、売主は以後、保険料の支払義務を免れ、数百万円~数千万円のまとまったお金を得ることができます。

そして、そのお金を医療費や生活費等に充てることができるのです(【図表】参照)。

【図表】生命保険の買取のイメージ

日本では、2022年7月に初めて「生命保険の買取」が成立しました。

これは「保険金請求権の譲渡」という形式で行われたものです(保険法47条)。

この日本での成功例について、2022年10月、都内の社会福祉士会で発表する機会がありました。

参加者は社会福祉士会の会員で、ふだんから生活困窮者等の相談・支援業務にあたっている人たちです。

講演後にいただいたたくさんの質問のなかから、読者の皆様にも関心をもっていただけそうな8つの質問と、その回答を紹介します。

Q1. 「保険金請求権の買取」ではなく「質権設定」はできないか?

【回答】

金融機関は、しばしば損害保険契約に質権を設定することがあります。

ただし生命保険契約に質権を設定するという例は過去のバブル期に行われましたが、今は行われていません。

バブル期の金融機関は、生命保険金請求権ではなく、解約返戻金を主たる担保と考えていました。

そのうえで被保険者(契約者)の早期死亡に備え、付随的に死亡保険金請求権にも担保を設定しておくというものでした。

現在の金融機関は、「被保険者がいつ死亡するのかはわからないので、いつ弁済されるのか見通せないものを担保にするわけにはいかない」と言います。

また、貸金業者においても、貸金業法および総量規制の下、生命保険契約が担保になることはありません。

しかも、資金需要者の年収の1/3までしか貸せないことから買取にとって代わることは難しいのです。

したがって、現時点で、患者さんや高齢者の生命保険契約の質権設定に応じてくれる金融機関等はありません。

Q2. 代理人なしで投資家と直接交渉することはできるか? 直接交渉することでどんなリスクがあるか?

【回答】

法律上は、保険契約者・被保険者が代理人を介さずに投資家と直接取引することは可能です。

しかし、日本ではまだ「生命保険の買取」について諸外国にあるような保険契約者・被保険者と投資家を保護するための特別な法規制や市場が整備されていません。

これまで日本になかったビジネスなので、保険会社も学者も様々なリスクやトラブルを気にしています。また、投資家の選定についても、見極める力と慎重さが必要です。

投資効率を上げることにしか関心のない投資家は、できるだけ買い叩こうとするでしょう。

法律や規制が整っていない今の状況ではリスクは何処にでもあり、この分野の専門家の支援は欠かせないものと思われます。

Q3. 公的機関で相談援助の仕事に就いていたとき、高次脳機能障害で保険を解約して生活保護を受給したケースがあった。「生命保険の買取」とどちらを選ぶべきだったか?

【回答】

アメリカのテキサス州では、2013年に生活保護と「生命保険の買取」を融合させた州法が州議会で可決・成立し、その法律はあっという間に他の州に拡大しました。

その内容は、以下の通りです。

・高齢の生活保護申請者は、生活保護を受給する前に、加入済みの生命保険契約を州が運営する信託会社に譲渡する

・その譲渡代金をプールして、一部を生活保護申請者に毎月受給する

・譲渡代金が枯渇したら州の生活保護の受給が開始する

生活保護申請者はまず「生命保険の買取」の制度を利用することで自らの財産で生活ができ、州は予算を減らすことができ、介護者は手厚いサポートが可能になるということで、この法律は「トリプルWin」と言われました。

日本においても検討の余地がある制度であると考えられます。

Q4. 日本の保険会社は、保険金請求権の譲渡を想定しているのか?

【回答】

かつては、保険会社は、保険金請求権が第三者に譲渡されることを想定していませんでした。

しかし、その後、2010年の保険法改正により、保険事故の発生前に抽象的な保険金請求権が発生していることを前提にして、保険金受取人(契約者)がこれを譲渡できること、すなわち「生命保険の買取」ができることが規定されました(保険法47条)。

したがって、現在は想定されているといえます。

取引される金額が解約返戻金を大きく上回ることを考えれば、保険契約者・被保険者の利益になることは確かです。

保険会社には積極的に生命保険契約が流通できる環境づくりをお願いしたいと思います。

Q5. 売却代金に所得税はかかるか?

【回答】

アメリカではクリントン政権のときに、弱者救済の観点から余命2年未満の患者(保険契約者・被保険者)が「生命保険の買取」を利用して受け取った代金は非課税とされました。

これに対し、余命が2年超の場合には、譲渡金額から保険料総額を控除した額に所得税またはキャピタルゲイン税(日本でいう譲渡所得に対する所得税にあたるもの)と州税がかかります。

日本では、このような特別な法の定めがありません。

したがって、所得税法に則って処理されることになります。

「生命保険の買取」すなわち「保険請求権の譲渡」が行われた場合、受け取った代金から保険料総額を控除した額が所得税の課税対象となります。

ケースバイケースで一時所得あるいは譲渡所得に該当すると考えられますが、計算方法等の詳細については、税務当局に確認する必要があると思います。

Q6. オークションの前の情報提供として、本人の病状について投資家側にはどのように説明していますか?

【回答】

まずは保険契約者・被保険者に対し、生命保険のオークションについて説明し、理解してもらう必要があります。

そのうえで、診断書の名前と生年月日を消して、各投資家に開示することを認める承諾書をもらいます。

投資家側にももちろん、個人情報であることを理解してもらい、取り扱いに注意を促します。

事前に保険契約者・被保険者から書面で承諾を得るべき事項としては、その他にも、以下が挙げられます。これらについては、本人だけでなくご家族全員からも署名をもらっています。

・社会保障制度でカバーされる額が減るかもしれないこと

・受け取った代金の税務処理について、税理士等の専門家に確認するべきであること

・債権者からの請求があるかもしれないという注意喚起

・被保険者死亡時の報告義務

Q7. 被保険者が亡くなったとき、相続の問題が起こらないか?

【回答】

被保険者が亡くなったとき、遺族が、保険金を受け取る権利を主張してくるのではないかという問題を指摘されていることと思います。

「生命保険の買取」すなわち「保険金請求権の譲渡」の手続きは、戸籍謄本に名前がある家族全員の承諾を得て進めることになっており、請求権自体が投資家に移転してしまうので、そのような問題は生じないと考えられます。

Q8. 入院給付金も「買取」の対象となるか?

【回答】

買取の対象は「死亡保険金の請求権」だけです。

入院給付金など他の請求権はそのままなので、被保険者は入院給付金等を保険会社に請求することができます。

まとめにかえて|倫理の問題について

「生命保険の買取」は、かつて欧米で「死神ビジネス」と揶揄されたこともありますし、ヨーロッパでは今でも「生命保険の中古市場」などと言う人がいます。

「誰がいつ死ぬか」に投資して、利益を得ることに<倫理上の問題がある>という意見は根強くあります。

しかし、この点についても現在では、ある程度の見解が出ています。

第一に、生命保険の買取金額は解約返戻金よりも高い額に設定されますから、生命保険会社が一方的に決めた解約返戻金より高い額を契約者(売主)が受け取れるのであれば、倫理に反するとはいえない、という考え方があります。また、買取が成立したからといって、保険会社の利益を害することもありません。

第二に、生命保険の買取で支払われるお金は、被保険者が元気なうちに利用できるものとなり、被保険者にとってのリスクはないと考えられます。

第三に、そもそも、売りたいという人(売主)、買いたいという人(買主)の双方の要請がなれれば、生命保険の買取が世に出ることはないといえます。

むしろ、生命保険の買取は、現行の生命保険契約が生活困窮時には解約もしくは失効による解約返戻金を受け取るという方法しかないという非効率性を是正するものであるといえます。

需要と供給のバランスを市場で修正するということは、他のマーケットでもおこなわれてきました。

そして、売主が複数の買主から入札を受けオークションが行われることで、売主と買主の双方が最善策と認めるならば、生命保険の買取だけを異質なものとする明白な根拠はありません。

実際に、多くの患者や高齢者が、その恩恵にあずかっています。

しかも、死亡率の予測は生命保険自体が依拠するものですし、個人や団体の年金,老後生活商品やリバースモーゲージなども同じです。

加えて、国の年金制度には、加入者や受給者の早期の死亡により年金給付原資を確保するという側面がありますが、生命保険の場合は逆に、被保険者が定期保険の満了よりも長生きすることで保険会社が利益を得るしくみです。

これらの原理原則はすでに確立され、広く国民が享受しているものです。

生命保険の買取も同じ原理原則に貫かれたものであるという観点から、倫理に反するものではないと考えることができます。

濱崎研治 株式会社リスク・マネジメント研究所代表取締役